Pagare l'imposta di registro nei canoni di locazione: Come compilare l'F24 Elide e quanto pagare

Pubblicato il 2021-10-27

Autore: Dott. Adriano Butera - Dottore Commercialista e Revisore Legale

I titolari di contratti di locazione e affitto devono versare l’imposta di registro relativa a contratti nuovi o rinnovati tacitamente a cadenza annuale . Essi infatti sono tenuti a corrispondere annualmente, ove non si sia fatta la scelta del pagamento intero all'inizio del contratto, al pagamento dell'imposta di registro per le annualità successive. Si fa presente che l'imposta di registro non va pagata nei contratti di locazione abitativa per i quali si è scelto il regime della "cedolare secca".

Con quale modello si paga l'imposta di registro dei canoni di locazione?

Il versamento va effettuato, tramite il modello "F24 versamenti con elementi identificativi" (F24 Elide). I titolari di partita Iva devono pagare necessariamente con modalità telematiche; i non titolari di partita Iva possono pagare con modalità telematiche oppure presso banche, agenzie postali, agenti della riscossione.

Quali sono i codici tributo per pagare gli f24 elide per l'imposta di registro negli affitti ?

Quando si dovra predisporre l'f24 elide per pagare l'imposta di registro relativa alle locazione, si dovranno utilizzare i seguenti codici tributo:

- 1500 locazione e affitto di beni immobili - Imposta di registro per prima registrazione

- 1501 locazione e affitto di beni immobili - Imposta di registro per annualità successive

- 1502 locazione e affitto di beni immobili - Imposta di registro per cessioni di contratto

- 1503 locazione e affitto di beni immobili - Imposta di registro per risoluzione del contratto

- 1504 locazione e affitto di beni immobili - Imposta di registro per proroghe del contratto

- 1505 locazione e affitto di beni immobili - Imposta di bollo

- 1506 locazione e affitto di beni immobili – Tributi speciali e compensi

- 1507 locazione e affitto di beni immobili – Sanzioni da ravvedimento per tardiva prima registrazione

- 1508 locazione e affitto di beni immobili – Interessi da ravvedimento per tardiva prima registrazione

- 1509 locazione e affitto di beni immobili – Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi

- 1510 locazione e affitto di beni immobili – Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi.

Come si compila l'f24 elide per pagare l'imposta di registro per la prima registrazione dei contratti di affitto o annualità successive?

La compilazione degli f24 elide è leggermente differente dalla normale predisposizione degli f24 standard.

Infatti oltre ai dati anagrafici e al codice tributo si dovranno indicare anche dei dati specifici che potrete prendere dalla ricevuta di registrazione del contratto d'affitto.

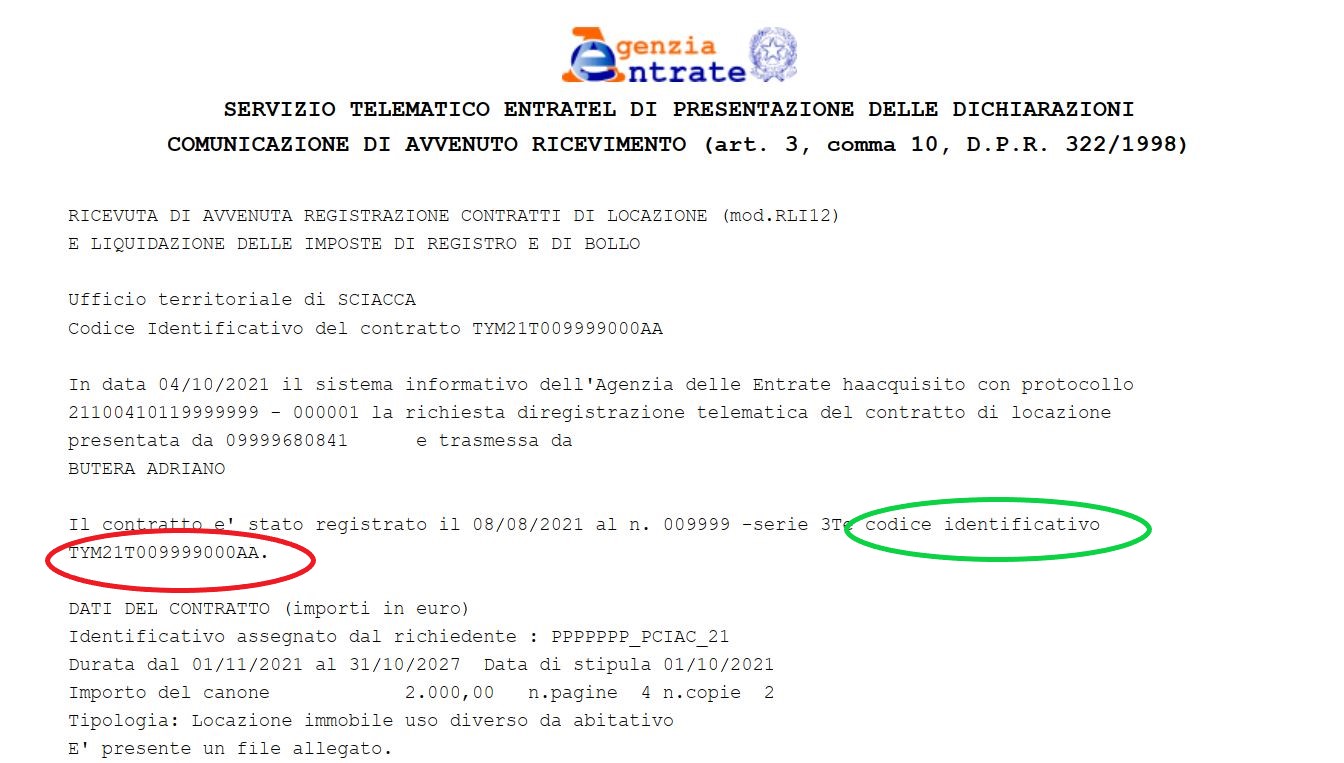

Come trovare gli elementi identificativi di un contratto?

Quando si dovrà predisporre l'f24 elide si dovranno conoscere gli elementi identificativi del contratto. Gli elementi identificativi del contratto si possono ricavare dalla ricevuta telematica di registrazione del contratto, come nell'immagine che vi proponiamo come esempio:

Il codice identificativo del contratto è quindi composto da 17 caratteri ed è reperibile nella copia del modello di richiesta di registrazione del contratto restituito dall’ufficio o, per i contratti registrati per via telematica, nella ricevuta di registrazione. Il codice identificativo del contratto può anche essere recuperato con la funzione Ricerca codice identificativo del contratto.

In alternativa al codice identificativo del contratto, nel campo “Elementi identificativi” è possibile inserire un codice di 16 caratteri formato nel modo seguente:

caratteri da 1 a 3 - codice ufficio presso il quale è stato registrato il contratto

caratteri da 4 a 5 - le ultime due cifre dell’anno di registrazione

caratteri da 6 a 7 - la serie di registrazione. Se di numero inferiore di caratteri, completare gli spazi, a partire da sinistra, con gli zeri “0”

caratteri da 8 a 13 - il numero di registrazione. in caso di numero inferiore di caratteri, completare gli spazi, a partire da sinistra, con gli zeri “0”)

caratteri da 14 a 16 - il sottonumero di registrazione, se presente. Altrimenti inserire “000”.

Esempio: contratto di locazione registrato presso l’Ufficio territoriale con codice ufficio TMD; estremi di registrazione anno 2021, serie 3, numero 10999, sottonumero non presente. La stringa da inserire nel campo Elementi identificativi è “TMD2103010999000”.

Come si calcola l'imposta di registro?

Nel caso dei contratti ordinari senza cedolare secca, sia a canone libero che agevolato, il locatore e il conduttore dovranno pagare attraverso l'f24 elementi identificativi l'imposta di registro che è pari al 2% del canone annuo. Il versamento andrà effettuato entro 30 giorni dalla scadenza annuale del contratto. A differenza della prima registrazione e della proroga, l'imposta da versare è pari al 2% qualunque sia il suo ammontare, senza essere ragguagliato all'imposta minima, che ammonta a 67,00 euro.

Ricordiamo che l'aliquota dell'imposta di registro è differente a seconda del tipo di contratto di locazione:

- Fabbricati ad uso abitativo: 2% del canone annuo moltiplicato per il numero delle annualità

- Fabbricati strumentali per natura 1% del canone annuo, se effettuata da soggetti passivi IVA

- Fabbricati strumentali per natura 2% del canone, negli altri casi

- Fondi rustici 0,50% del corrispettivo annuo moltiplicato per il numero delle annualità

- Altri immobili 2% del corrispettivo annuo moltiplicato per il numero delle annualità

Facciamo un esempio:

Se il 01/01/2022 si rinnova l'annualità di un contratto di locazione ordinario con un canone annuo di 10.000 €, il conduttore o il locatore dovranno pagare un importo di € 200,00 utilizzando il codice tributo 1501.

Nel campo “Anno di Riferimento” bisognerà indicare l’anno di stipula (o decorrenza) del contratto di locazione in caso di prima registrazione, ovvero l’anno di scadenza del versamento per gli anni successivi. Nel nostro esempio dovremo inserire nel campo anno di riferimento il numero "2022".

Esempio di come pagare l'f24 con elementi identificativi per le annualità successive

Per semplificarvi la vita, visivamente facciamo un esempio di compilazione dell'f24 elide utilizzando l'esempio numerico appena fatto e il codice identificativo inserito nell'immagine precedente. L'immagine esempio dell'f24 elide per pagare l'imposta di registro annualità successive sarà la seguente:

Se non ho pagato è possibile il ravvedimento operoso dell'imposta di registro?

Si nel caso non si fosse provveduto in tempo al versamento dell’imposta, è possibile sanare la violazione pagando , oltre al'imposta, una sanzione ridottà (cosiddetto ravvedimento operoso istituito dall'articolo 13 del D.Lgs. n. 471/1997) . A ciò andranno aggiunti anche gli interessi. LE sanzioni ridotte sarranno commisurate al ritardo maturato e saranno le seguenti:

- 0,1% dell'imposta non pagata (1/5 di 1/10 del 15%, per ogni giorno), dal 1° al 14° giorno;

- 1,50% dell'imposta non pagata(1/10 del 15%) dal 15° al 30° giorno;

- 1,67% dell'imposta non pagata(1/9 del 15%) dal 31° al 90° giorno;

- 3,75% dell'imposta non pagata(1/8 del 30%) oltre il 90° giorno e entro un anno;

- 4,29% dell'imposta non pagata(1/7 del 30%) se il ritardo supera un anno ma non i due anni;

- 5% dell'imposta non pagata (1/6) se il ritardo supera i 2 anni.

Ma come si effettua il pagamento in ritardo dell'impostra di registro annualità successive attraverso dell'f24 elide utilizzando il ravvedimento operoso ?

Facciamo un esempio:

Supponiamo che l'imposta di registro di 200€ andava pagata entro il 30/01/2021 e che oggi 27/10/2021 vogliamo provvedere al pagamento. Essendo trascorsi 269 giorni la sanzione sarà pagari a 200 x 3,75%, e quindi la sanzione da corrispondere sarà pari a 7,50€ .

A ciò occorre aggiungere gli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito. Considerando che ad oggi il tasso legale annuo è pari all'0,01% effettueremo il seguente calcolo: 200 (imposta)X 0,01% (tasso interesse legale annuo ) X 269 (giorni) X 365= 0,02 € arrotondati

Vi riportiamo l'immagine esempio dell'f24 elide per pagare con ravvedimento l'imposta di registro.

Chi deve pagare l'imposta di registro: il locatore o l'inquilino?

L’art. 8 della Legge 392/1978 stabilisce che in sede di registrazione del contratto di locazione le spese siano del conduttore e del locatore in parti uguali. Ciò significa che la spesa in questione viene divisa al 50% tra il proprietario dell’immobile ed il conduttore, anche se in alcune occasioni è il locatore che si assume l'onere di versare l'intero tributo. Nulla viene stabilito in caso di rinnovo annuale. L'onere della registrazione invece è in capo al locatore.Tuttavia, non bisogna trascurare che nei riguardi dell'Agenzia delle Entrate l'imposta grava su entrambi ed integralmente. In altre parole, proprietario e inquilino sono solidalmente responsabili qualora dovessero dimenticare di versare la tassa di registrazione. Quindi nel caso in cui non venga pagata l'imposta di registro annualità successive, l'agenzia delle entrate invierà la richiesta di pagamento sia all'inquilino che al locatore.