Credito d’imposta ZES Unica 2026: requisiti, spese e domanda

Scade il: 30 Maggio 2026

Pubblicato il 2026-02-21

Autore: Dott. Adriano Butera - Dottore Commercialista e Revisore Legale

Credito d’imposta ZES Unica 2026: come funziona per le imprese in Sicilia. Con questo articolo cerchiamo di fornire una guida al credito d’imposta ZES Unica 2026 per imprese in Sicilia: chi può accedere, investimenti ammessi, limiti, procedura e documenti.

Il credito d’imposta ZES Unica è un’agevolazione fiscale pensata per sostenere gli investimenti delle imprese nelle regioni del Mezzogiorno, quindi anche in Sicilia. Per il 2026 la misura è finanziata con risorse dedicate e, come negli anni precedenti, si traduce in un credito utilizzabile in compensazione.

In questa guida trovi requisiti, spese ammissibili, limiti e passaggi operativi per prepararti correttamente.

Cos’è e a chi spetta

L’incentivo si rivolge alle imprese che realizzano investimenti in strutture produttive situate nei territori agevolati della ZES Unica (Mezzogiorno). In linea generale, possono accedere imprese di diverse dimensioni, nel rispetto dei requisiti e delle esclusioni settoriali previste dalla disciplina.

Per evitare errori, prima di procedere conviene verificare:

- Localizzazione dell’unità produttiva in area agevolata ZES Unica.

- Settore di attività e possibili esclusioni (previste dalla disciplina del credito).

- Quali investimenti sono ammessi (spese agevolabili)

Il credito d’imposta è collegato a investimenti in beni strumentali destinati alla struttura produttiva localizzata nel territorio agevolato. In genere rientrano investimenti come macchinari, impianti e attrezzature, oltre ad alcune componenti immobiliari/terreni nei limiti previsti.

Nota importante: la disciplina prevede che le spese relative a terreni e immobili siano ammissibili entro un limite massimo rispetto al totale dell’investimento (indicativamente fino al 50%).

Importi minimi/massimi e intensità del beneficio

Per accedere è previsto un investimento minimo e un tetto massimo agevolabile; in molte sintesi operative il range è indicato da 200.000 euro fino a 100 milioni di euro per progetto. L’intensità effettiva del credito può dipendere dalle regole applicabili e, in alcuni casi, da meccanismi di riparto in base alle risorse disponibili rispetto alle domande complessive.

Operativamente, l’agevolazione è fruibile come credito d’imposta tramite compensazione, secondo le istruzioni dell’Agenzia delle Entrate.

Quali agevolazioni previste

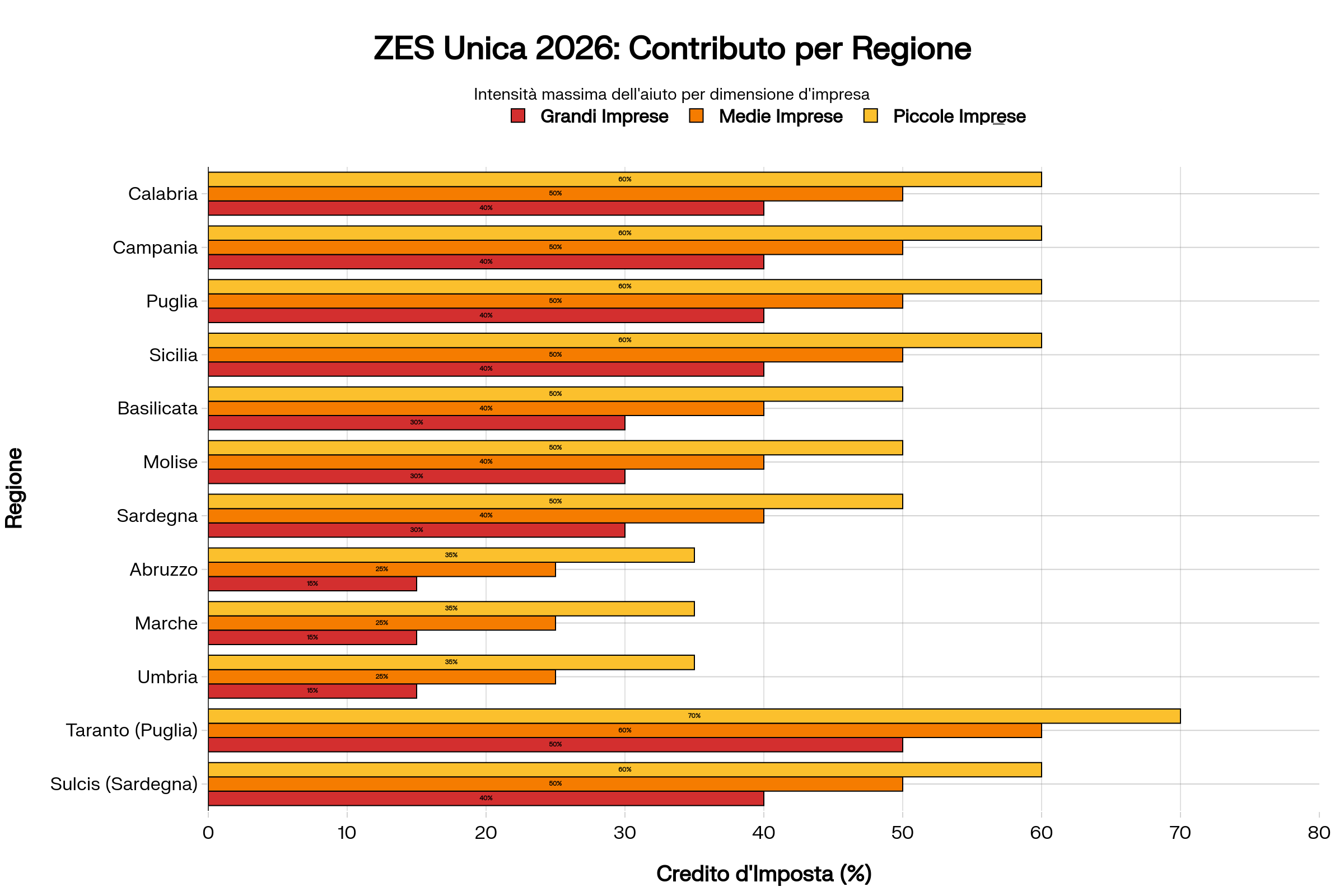

L'importo del credito d'imposta ZES Unica per il 2026 è un vestito cucito su misura che cambia in base a dove si trova l'azienda. Tra le 10 regioni incluse nell'area agevolata, Sicilia, Calabria, Campania e Puglia si confermano i territori più premiati: qui i contributi arrivano a coprire il 60% dell'investimento per le piccole imprese, il 50% per le medie e il 40% per le grandi.

Un gradino più sotto troviamo Basilicata, Molise e Sardegna, dove le imprese possono recuperare rispettivamente il 50%, 40% e 30% a seconda della loro dimensione.

Le aliquote più basse spettano invece all'Abruzzo e alle due "new entry" dell'area ZES, Marche e Umbria: per questi territori l'asticella si ferma al 35% (piccole), 25% (medie) e 15% (grandi).

Fanno eccezione le aree industriali di Taranto e del Sulcis, per le quali il legislatore ha previsto intensità di aiuto specifiche e maggiorate.

Come richiederlo: passaggi pratici (checklist)

La procedura, per come viene spesso descritta nelle guide operative, ruota attorno a comunicazioni all’Agenzia delle Entrate e a una fase di conferma/consuntivazione dell’investimento (con invio di una comunicazione integrativa o equivalente). Per prepararti senza sorprese, ecco una checklist utile:

- Verifica preliminare di requisiti e localizzazione ZES (unità produttiva in area agevolata).

- Pianificazione dell’investimento: elenco beni, fornitori, cronoprogramma, modalità di acquisizione (acquisto/leasing se ammesso).

- Predisposizione della comunicazione all’Agenzia delle Entrate secondo modello e istruzioni ufficiali (attenzione a finestre temporali e campi obbligatori).

- Raccolta documentale: contratti, fatture, pagamenti, perizie/relazioni se richieste, e tracciabilità delle spese.

- Invio di eventuale comunicazione integrativa/consuntiva a investimento realizzato, se prevista dalla procedura per rendere il credito effettivamente fruibile.

- Utilizzo in compensazione quando consentito dalle istruzioni (F24 e relativi codici/limiti).

Documenti, controlli e vincoli (da non sottovalutare)

Molte procedure di crediti d’imposta richiedono certificazioni o controlli contabili sulle spese (ad esempio, attestazioni da revisori/soggetti abilitati). Inoltre, è tipico che i beni agevolati debbano mantenere la loro destinazione e restare nella struttura produttiva per un periodo minimo, secondo le regole della misura e degli aiuti applicabili.

FAQ

- Il credito d’imposta ZES Unica 2026 vale anche per la Sicilia?

Sì, perché la Sicilia rientra nel perimetro della ZES Unica del Mezzogiorno.

- Qual è l’investimento minimo per accedere?

Nelle sintesi operative viene indicata una soglia minima di 200.000 euro (con massimale fino a 100 milioni).

- Posso includere spese per immobili o terreni?

La disciplina prevede l’ammissibilità entro limiti specifici; spesso è indicato un tetto fino al 50% del totale dell’investimento per queste componenti.

- Come si presenta la richiesta?

Di norma tramite comunicazione all’Agenzia delle Entrate secondo modello/istruzioni ufficiali e, se previsto, con una successiva comunicazione integrativa a consuntivo

- Possono richiederlo i professionisti?

No, l'agevolazione può essere richiesta solo dalle imprese

Vuoi capire se il tuo investimento rientra e come impostare correttamente la pratica (beni, massimali, documenti e tempistiche)? Scrivici: ti aiutiamo a valutare l’ammissibilità e a preparare la documentazione prima dell’invio.